Il decreto attuativo sui nuovi PIR (Piani Individuali di Risparmio) è stato pubblicato ieri in Gazzetta Ufficiale, ed è dunque pienamente operativo. Senza dilungarsi troppo in dettagli, il 3.5% del capitale raccolto attraverso i PIR deve essere investito in start-up e venture capital.

Ch investe in PIR e mantiene l’investimento più di cinque anni vedrà le plusvalenze detassate. L’obbiettivo è convogliare capitale verso le piccole e medie imprese stimolando investimenti e innovazione. I PIR sono inoltre esenti da imposta di successione.

Quello introdotto con la nuova legge di bilancio è un obbligo in vigore dal primo gennaio 2019 (i PIR più vecchi, che hanno totalizzato circa 15 miliardi di euro prevalentemente nel 2017, continueranno a seguire le vecchie regole) , che secondo i promotori farà accelerare l’innovazione perchè porterà più capitali nelle settore delle start-up e in chi investe per professione in queste aziende. Da ricordare che le aziende non devono essere quotate e non devono aver ricevuto finanziamenti superiori ai 15 milioni, dunque sono escluse scale-up e aziende che, pur start-up, siano già in fase avanzata del proprio percorso di crescita.

E’ ovvio che l’incentivo fiscale sia di per sè non un regalo ma una remunerazione per il rischio: il PIR concentra l’investimento geograficamente, su aziende piccole ad alto rischio di fallimento e vincola per almeno cinque anni (si può disinvestire prima, pagando la normale tassazione). L’investimento è prevalentemente in azioni e obbligazioni, strumenti per persone esperte. Con la nuova legge, il rischio aumenta ulteriormente perchè parte del capitale andrà in aziende ad alto rischio di fallimento, non è un segreto che oltre il 99% delle startup non sopravviva nei 5 anni previsti dal vincolo.

Non a caso Bankitalia ha già messo i puntini sulle ‘i’, spiegando che le nuove regole «aumentano il profilo di rischio dei piani di risparmio e possono rendere più difficile il rispetto dei requisiti prudenziali di diversificazione e di liquidità previsti per i fondi Pir esistenti, tutti costituiti nella forma di fondi aperti».

Felici invece i professionisti del venture e del mondo start-up, che vedono nei PIR un’occasione di finanziamento a basso costo con – tutto sommato – molti meno vincoli rispetto ai finanziamenti classici.

Una delle crtitiche che arriva dal mondo bancario è che il PIR nasce per il retail (ovvero la vendita alle persone fisiche) e dovrebbe quindi essere molto liquido, mentre la normativa favorisce strumenti illiquidi. E’ dunque possibile che non vengano emessi nuovi PIR, in fondo già nel 2018 le emissioni sono state molto inferiori alle attese e inferiori al 2017.

Chi sottoscrive un nuovo PIR è un PIRla? Ovvio che no, ma attenzione a valutare molto bene l’investimento in termini di rischio e di possibilità di perdite rilevanti. Lo sconto fiscale è allettante, ma il rischio è comunque elevato e a festeggiare potrebbero essere solo i gestori di venture e le startup che ricevono finanziamenti. Insomma, non vorrei trovarmi tra qualche anno a leggere articoli sui “truffati dai PIR” come successo per investimenti a rischio proposti negli anni passati dalle banche.

Nessuno regala nulla, si rischia di vincere (tanto) o perdere (tanto)… e dovrebbe farlo solo chi ha davvero gli strumenti per capire che tipo di investimento sta facendo. Per gli altri, rimane il buon vecchio materasso…

Questa è la storia di come versare un assegno con Webank, una banca digitale, possa diventare una storia che nemmeno nell’Odissea… sì, lo so, voi pensate “ma ancora stai con gli assegni nel 2019?”. Avete ragione, ma non è colpa mia.

Tutto inizia qualche mese fa, quando la mia banca (WeBank) mi scrive per dirmi che farà una fusione (con BPM, il Banco Popolare di Milano). Cambierà l’IBAN, cambieranno un po’ di dettagli minori, il sito sarà non disponibile per alcuni giorni ma in fondo andrà tutto bene, dicono. Nella lettera c’è scritto di stare tranquillo, faranno tutto loro, avviseranno i fornitori con cui ho pagamenti automatici, sposteranno i pagamenti delle bollette, non dovrò cambiare user e password.

Tutto quasi bene, no? Il problema è che ho una miriade di comunicazioni da fare anche io: accredito dello stipendio, accredito delle note spese, accredito di dividendi da investimenti, accredito di somme per rimborsi assicurativi, conto corrente per l’addebito del saldo carta di credito (che è una carta terza rispetto a WeBank). Dici poco, una quarantina di comunicazioni tra me e mia moglie, molte via fax (!!) con copia del documento di identità, pochissime via mail e ancora meno direttamente tramite area personale del servizio stesso. Evviva il digitale, ed evviva il “facciamo tutto noi”. Vabbè…

Proprio nella fase di transizione tra vecchio e nuovo Iban, l’assicurazione mi rimborsa una visita medica e invece del solito bonifico è costretta ad emettere un assegno. Che stampato e imbustato prende la via di casa e arriva nella sua bella busta. Ops, e adesso?

Poco male, in una delle rare sere in cui sono a casa in settimana passo da una filiale WeBank/BPM a qualche chilometro da casa per versarlo. Mi avvicino al bancomat, lo osservo, lui probabilmente osserva me, ci annusiamo e purtroppo capiamo che non abbiamo futuro insieme. E’ un bancomat normale, ma per versare soldi e assegni serve un “ATM evoluto“. Possiamo discutere di quanto sia evoluto uno strumento che altre banche hanno da anni, ma soprassediamo.

E dove lo trovo? Ora voi mi direte “che problema c’è, vai sul sito e cercane uno!“. Ma voi siete persone di buon senso. Io anche, dunque vado sul sito WeBank e non trovo una lista degli sportelli avanzati. A dire il vero non trovo nemmeno la lista degli sportelli.

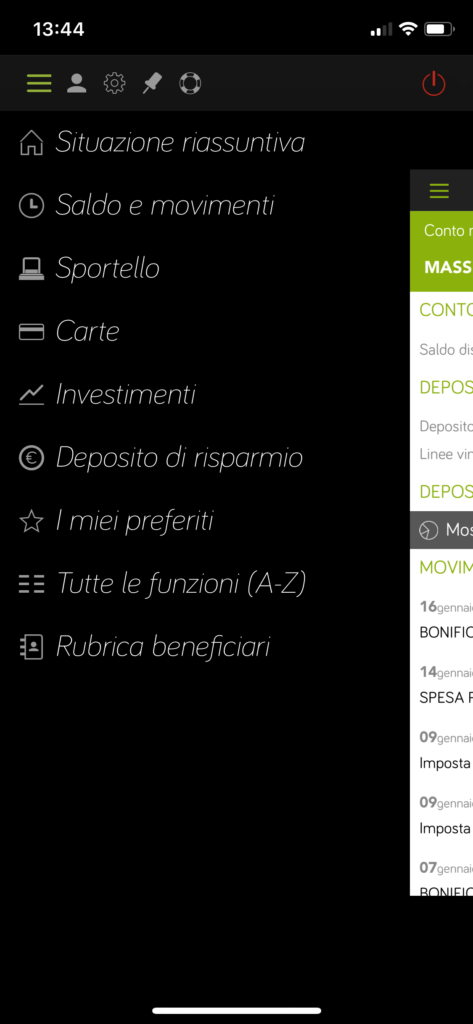

Ho anche usato Google per vedere se qualche pagina riportava l’informazione ma nulla. Cioè in effetti ho trovato un link al blog di WeBank dove si dice che ci sono “ATM evoluti” per fare queste operazioni. Ora voi mi direte “che problema c’è, non hanno un’app di mobile banking? Aprila e cercane uno!“. Ma voi siete persone di buon senso. Io anche, dunque apro l’app WeBank e non trovo una lista degli sportelli avanzati. Cioè io ci provo davvero eh:

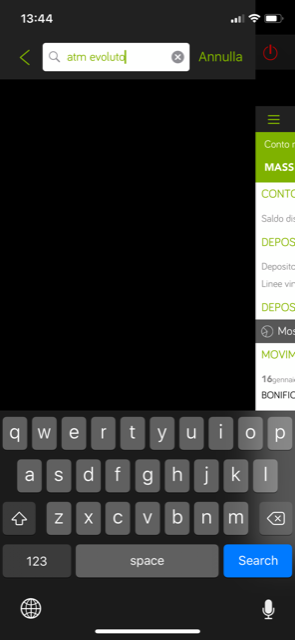

Nel menù principale non c’è alcuna voce. Ma da navigatore navigato (no pun intended) clicco su Tutte le Funzioni. Furrrrrrbo eh. Lo chiamano ATM evoluto, e io quello cerco!

Mannaggia, non c’è! Ma non mi arrendo… e mentre cancello lettera per lettera pensando a cosa scrivere…. sorpresa!

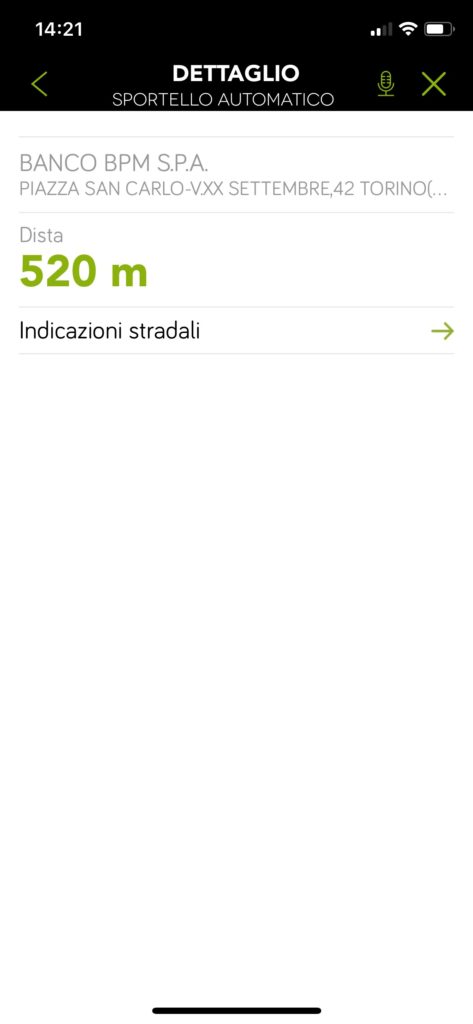

Sarà “sportello automatico” quello che cerco? Eppure non è evoluto.. o sì? Questo è automatico. Sarà diverso? Vabbè clicco… e vado in una specie di form dove mi viene chiesto dove sono (o se voglio dare la localizzazione automatica) e se voglio vedere la lista o la mappa. “Ci siamo!” penserete voi (e pensavo io).

Mannaggia, eppure pensavo di avercela fatta. Provo anche a cliccare su “lista” invece che mappa ma la situazione non migliora. Un elenco di sportelli (quelli che chiamiamo comunemente “bancomat”) ma nessuna informazione.

Cliccando sul pallino nero o sul nome della filiale, la schermata di informazioni è abbastanza povera.

Orari? No. Servizi offerti da quella filiale? No. Informazioni di contatto come mail o numero di telefono? No. ATM Evoluti? Nemmeno. Filtro tra “ATM” classico (ovvero sportello automatico) e “ATM evoluto”? Nein. Ringraziate che mettano nome filiale e un link alle mappe nel caso vogliate andare a visitare le filiali una per una alla ricerca del magico “ATM Evoluto”, ovvero il bancomat per versare assegni. Tralasciamo per un momento che lo chiamano “ATM Evoluto” nei loro canali ufficiali ma nel motore di ricerca della app la ricerca per questa keyword dia zero risultati, sono dettagli no?

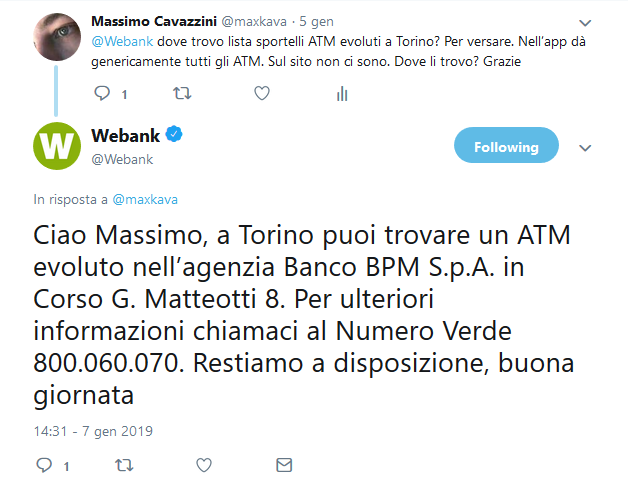

“Ma i social??!!” direte voi. Lo dico anche io eh, vuoi che su Twitter ad una domanda così banale non possano rispondere?

Vabbè non hanno risposto alla domanda di dove trovo on line o su app l’elenco degli sportelli evoluti, ma mi hanno dato l’informazione. Viva i social! Il 7 gennaio, alle ore 14:31, dopo ricerche su siti e app mobili, bastava un tweet! Che scemo a non pensarci prima…

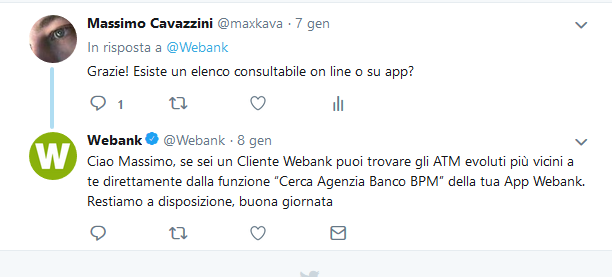

Fiducioso della potenza dei social mi spingo oltre e provo a chiedere di nuovo se c’è un elenco, alla fine se mi dovesse capitare una seconda volta vorrei avere accesso rapido alle informazioni.

No, non ho replicato che nell’app non li trovo (e non ci sono). Curioso che non lo sappiano loro, che sono l’account ufficiale della banca ma non infierisco e stappo lo spumante! Finalmente avevo l’informazione tanto agognata e il mio assegno avrebbe presto incontrato l’ATM Evoluto dei suoi sogni…

….e invece no! Perchè andando fisicamente in Corso Matteotti 8 a Torino, la filiale è chiusa. Due giorni dopo il tweet sono andato, non è che mi han detto “Vai!” e ho aspettato due anni. Filiale chiusa. No, non chiusa nel senso che i bancomat sono accessibili solo in orario di sportello, chiusa nel senso che non esiste più. Finita. Sbaraccata. Smantellata. Il povero ATM Evoluto è volato via chissà dove, insieme agli “sportelli automatici” (saranno automatici ma almeno loro nell’app ci sono, tiè!) e ai dipendenti (speriamo che li abbiano solo spostati e non licenziati, di questi tempi….).

Il mio assegno a questo punto si mette a piangere, disperato. Il tanto agognato ATM Evoluto ci aveva messo un poo’ a farsi trovare e quando finalmente stavano per convolare a meritate nozze… aveva lasciato il partner alla soglia dell’altare ed era fuggito.

Lo so a cosa state pensando. “Guarda che nel tweet c’è anche il numero verde!”. Avete ragione, e infatti mi sono aggrappato con disperazione al telefono cercando di consolare il mio assegno e rassicurandolo sul fatto che sicuramente a pochi metri da corso Matteotti avremmo trovato un altro ATM Evoluto. In fondo con orgolio sabaudo ho detto al mio assegno “Siamo la prima capitale d’Italia, qui sono nati cinema, moda, auto, siamo un milione di persone un ATM Evoluto dovrebbe bramare di vivere a Torino!”.

Così ho chiamato il call center, mi sono fatto i miei 10 minuti di attesa, ho parlato con gentile operatore spiegando la mia Odissea, anzi la mia Odi-assegno (scusate, dovevo pur spiegare il titolo no?). Ve la faccio breve: dice anche lui che nè sul sito nè sulla app si vedono gli ATM Evoluti, dice che anche a loro hanno tolto la funzione per cui mi ha messo in attesa per aprire un secondo applicativo che gli permettesse di verificare. Forse era meglio non lo facesse… Ecco cosa mi ha detto:

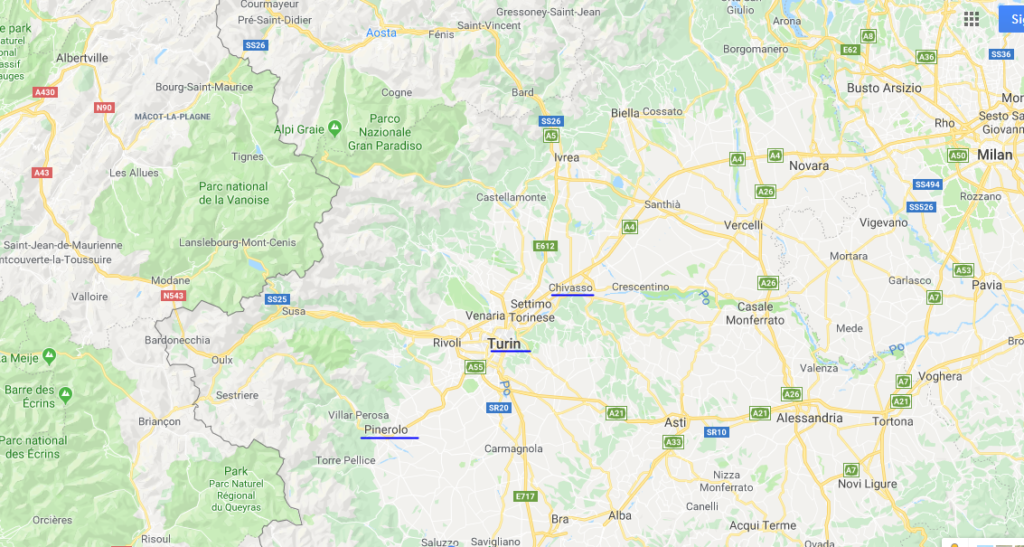

Torino, un milione di abitanti circa, zero ATM Evoluti. Il più vicino verso nord-est è la ridente Chivasso, dove fanno degli ottimi Nocciolini e un Carnevalone mica male, ma per versare un assegno è un cicinin (come diciamo noi sabaudi) fuorimano. Per farvi capire, da centro città allo sportello sono 28 chilometri circa, ovvero circa 40 minuti di auto o 50-60 minuti con i mezzi.

In effetti l’alternativa è Pinerolo, altra ridente cittadina diventata (più) famosa durante le Olimpiadi di Torino2006 per le gare di curling, quel simpatico sport dove si tirano delle pietre sul ghiaccio e le si fanno scivolare con gli scopettoni. Anche qui però siamo a 38 km circa da Torino, un’oretta abbondante di auto se non rimanete incastrati in tangenziale per il traffico.

(Ah, nota a margine: per le regole di WeBank non puoi delegare nessuno a versare un assegno per te nemmeno con delega scritta e documento, per cui se hai per fortuna un genitore pensionato che potrebbe andare in filiale mentre tu lavori in giro per il mondo non gli puoi chiedere nulla, lo lasci al cantiere a fare l’umarell, ma non in banca a versare un assegno a nome e per conto tuo).

In sintesi, a pensar male si fa peccato ma spesso ci si azzecca: la lista non viene messa perchè mentre apri il conto on line una delle domande che ti fai è “ma se devo versare contanti o assegni essendo voi una banca on line?” la risposta che WeBank ti dà è “vai in filiale ne abbiamo tante” e se chiedi “vabbè ma non posso perdere ore di lavoro per versare” la risposta che WeBank ti dà è “non c’è problema abbiamo gli ATM Evoluti dove puoi fare tutto a qualsiasi ora”, ma non mettono la lista pubblica altrimenti tu cliente potenziale potresti verificare che ti stanno quantomeno prendendo per i fondelli.

Ho preso da parte il mio assegno e glio ho spiegato che il digitale è bello, è solo stato sfortunato ad incontrare la banca sbagliata.

Sono un assiduo frequentatore di taxi in Europa e seguo sempre con curiosità le vicende legate al mondo della mobilità. Questa settimana mi è caduto l’occhio sulla pubblicità di Uber che annuncia il “ritorno” a Torino, dopo essere stata costretta alla ritirata alcuni mesi fa per le proteste dei tassisti sabaudi.

Ieri, atterrando a Torino verso le 18, ho provato ad aprire l’app. Mi è andata male, nessuna auto disponibile. Mi sono allora messo in coda per il taxi “classico”.

Tralasciando la trasandatezza di molte auto (la mia posizione è chiara: se fai il taxista, l’auto non deve avere più di 3 anni e deve essere pulita oppure si abbassa la tariffa che puoi chiedere) e di molti autisti (uno in tuta e ciabattine nemmeno partisse per le vacanze estive), la prima cosa che mi è saltata all’occhio è che un buon 30% dei taxi ieri in coda alla richiesta di pagare con la carta di credito opponevano un sonoro NO, facendo segno di chiedere al taxi successivo. E’ illegale, ma non sanzionandoli continuano a farlo.

Ho atteso che arrivasse il mio turno (con 6 persone in coda sono riusciti a farmi aspettare una decina di minuti, tra autisti che non erano in auto nonostante fosse il loro turno e autisti che accettavano solo contanti) e sono salito. Dico all’autista di evitare la tangenziale, perché dall’aereo avevo notato traffico impazzito (effetto sciopero + Juventus-Inter). Panico. Il taxista non aveva un navigatore, né tantomeno uno smartphone attaccato al vetro per vedere il traffico in tempo reale. Ho aperto il mio smartphone, guidandolo svolta per svolta o quasi fino a destinazione. E risparmiando – secondo l’app del cellulare – circa 25 minuti di coda.

Durante il tragitto ho fatto due chiacchiere, chiedendo come mai non usasse nessuna app e cosa ne pensasse di Uber. Sulle app in generale, mi ha detto che a Torino “hanno tutti WeTaxi” ma che lui alla fine preferisce usare la radio della cooperativa (taxista di circa 40 anni, non 90). Per i non torinesi, sostanzialmente esiste un’unica cooperativa di taxi che opera in sostanziale monopolio avendo il 90-95% dei taxi su piazza, e per non lasciar entrare MyTaxi sul mercato hanno creato WeTaxi. MyTaxi ha presentato ricorso al TAR (e visti i casi precedenti di Roma e Milano, probabilmente vincerà) perchè la cooperativa pare non accetti tassisti che usano MyTaxi e WeTaxi, ovvero i tassisti che vogliono usare MyTaxi devono uscire dalla cooperativa.

Poi siamo passati a discutere di Uber, che secondo il tassista “dà un servizio pessimo, gli autisti sono pericolosi e poi è una multinazionale che ci vuole sfruttare”. Insomma una posizione ideologica e non fattuale.

E la corsa di ieri sera è proprio il tipo di corsa che mi spinge a dire che l’entrata di MyTaxi, Uber e altre app dovrebbe essere obbligatoria su qualsiasi piazza. E’ evidente che lavorare in monopolio non incentiva i tassisti a servire i clienti come si dovrebbe. Ho già detto delle auto e della trasandatezza, ribadisco il grave problema della carta di credito, ma mancano anche i basic della professione: fai il taxista, dovresti attrezzarti con gli strumenti – come un navigatore con traffico in tempo reale – che ti permettano di offrire al cliente un servizio decente.

Il problema non è MyTaxi, o Uber, o chi per essi. Quelle sono scuse per rimanere in mondo chiuso, dove le licenze vengono vendute anche se non è legale, dove l’evasione fiscale è all’ordine del giorno perché il dio contante è ancora la normalità, dove le regole del mercato libero non esistono.

Il problema è un sistema monopolistico dove la mancanza di concorrenza non spinge il miglioramento del servizio. Se di fianco a questi taxi-sauri entrassero sul mercato nuovi tassisti – slegati dalle corporazioni attuali – che usano strumenti migliori e che grazie alla concorrenza siano incentivati a fare sempre meglio, allora forse avremmo fatto un passettino verso il futuro.

E invece io sono qui che stamattina scansiono le ricevute e riconcilio i pagamenti dei taxi italiani, e mi sento un po’ negli anni ’80.

We use cookies on our website to give you the most relevant experience by remembering your preferences and repeat visits. By clicking “Accept”, you consent to the use of ALL the cookies.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Ultimi commenti: